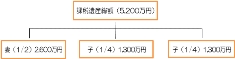

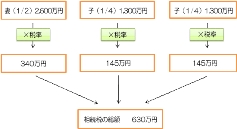

相続税の計算について |

| 法定相続分に分けた額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | ― |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

トップページ トップページ 支部ページへ 支部ページへ 友の会とは 友の会とは ご利用方法 ご利用方法 プライバシーポリシー プライバシーポリシー お問い合わせ先 お問い合わせ先 友の会 提携先一覧 友の会 提携先一覧 |

相続税や確定申告など、身近な税金のこと紹介します。 税務シリーズ 税務シリーズ |

高齢社会に向けての備えとして財産管理や遺産承継など老後を安心して過ごすための「老後の備え」について紹介します。 老後の備え 老後の備え |